حمید کمار- پژوهشگر اقتصادی: بانک مرکزی به تازگی، آمار تحولات کلهای پولی در پایان بهار سالجاری را منتشر کرد. یکی از مهمترین بخشهای این گزارش، شاخص رشد نقدینگی است. از آنجا که بانک مرکزی طی حدود ۳ سال اخیر، هدفگذاری رشد نقدینگی را به عنوان سیاست پولی خود انتخاب و اجرا کرده، انتشار آمارهای جدید، فاصله سیاستگذار پولی از هدف تعیین شده را به تصویر کشید.

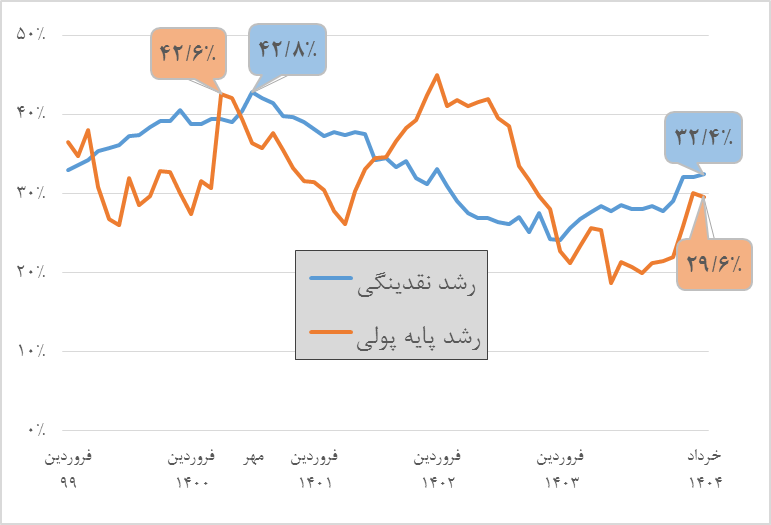

طبق آمارهای جدید، نرخ رشد یکساله نقدینگی در پایان خرداد امسال به ۳۲.۴ درصد افزایش یافته است. این رقم در حالی محقق شده که در پایان خرداد سال گذشته، این شاخص معادل ۲۶.۸ درصد بود. همچنین در پایان سال گذشته، رشد نقدینگی ۲۹.۱ درصد بوده است. این روند فاصله گرفتن این شاخص از هدفگذاری ۲۵ درصدی بانک مرکزی را نشان میدهد.

همچنین، پایه پولی (پول پُرقدرت) با رشد سالانه ۲۹.۶ درصدی به حدود ۱,۴۴۴ هزار میلیارد ریال افزایش یافته است. بررسی اجزای پایه پولی نشان میدهد که مهمترین جزء رشد پایه پولی در بهار امسال، خالص مطالبات بانک مرکزی از بخش دولتی بوده است. این جزء در بهار امسال رشد ۷۱.۱ درصدی داشته است. یکی از نکات جالب این گزارش، کاهش چشمگیر مطالبات بانک مرکزی از بانک هاست. طبق این آمارها، مطالبات بانک مرکزی از بانکها در بهار امسال ۳۷.۵ درصد کاهش داشته است. مطالبات بانک مرکزی از بانکها، مهمترین جزء رشد پایه پولی طی حدود ۳ سال اخیر بوده است.

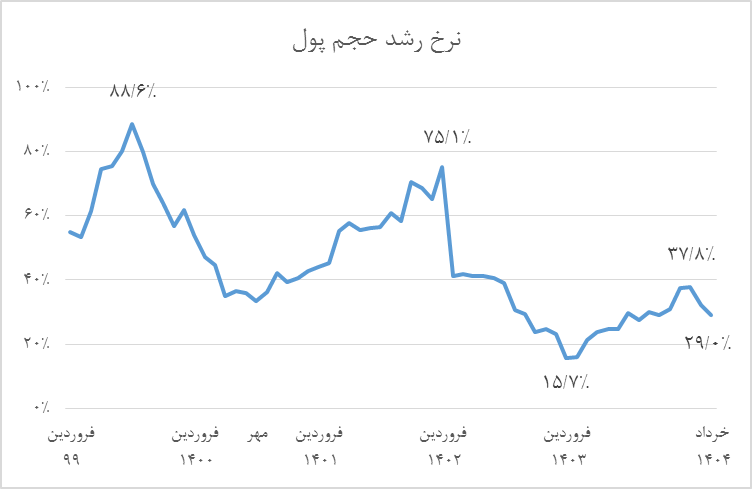

بررسی اجزای رشد نقدینگی هم نشان میدهد که جزء سیال نقدینگی در فروردین ماه امسال و همزمان با اوجگیری التهاب در بازار ارز به بالاترین نرخ از ابتدای آبان ۱۴۰۲ تاکنون رسید. رشد حجم پول، شاخصی واسط برای سنجش انتظارات تورمی عاملان اقتصادی شناخته میشود. اوجگیری این شاخص در فروردین نشان میدهد جامعه در آن مقطع، چشمانداز نه چندان مثبتی از وضعیت تورم در ماههای آتی داشتهاند. با این حال، این شاخص در اردیبهشت و خرداد روند نزولی به خود گرفته تا جایی که در خرداد به ۲۹ درصد کاهش یافته است. این کاهش، به نوعی نشانگر آرامتر شدن فضای بازارها و فروکش کردن انتظارات عاملان اقتصادی در پایان بهار است.

نقش پُررنگ سلطه مالی در خروج نقدینگی از هدف سیاستگذار

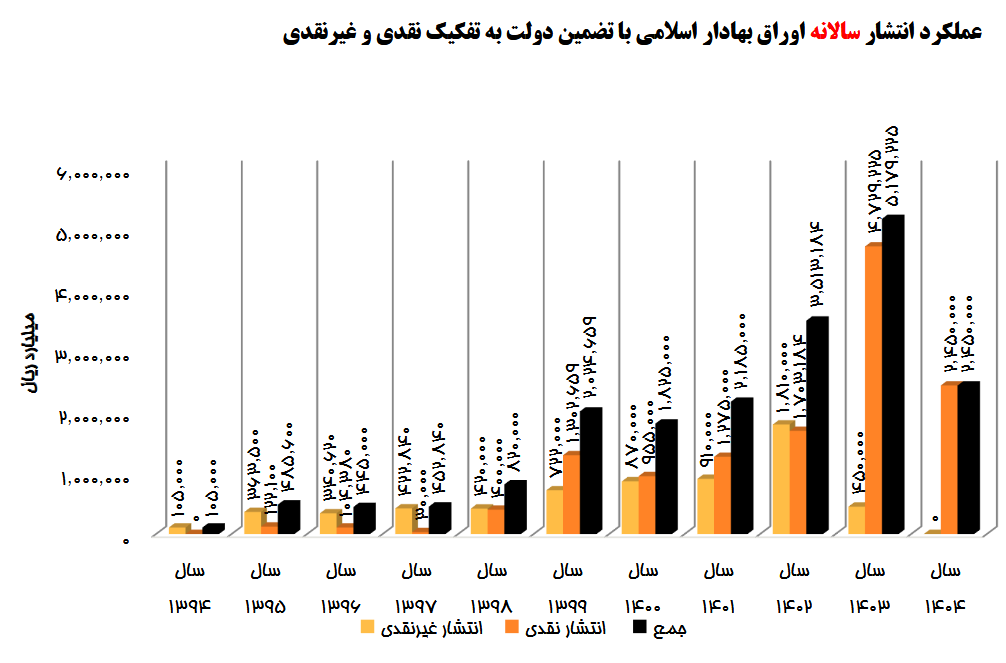

برای ریشه یابی مسئله خروج شاخص رشد نقدینگی از کانال هدف بانک مرکزی طی ماههای اخیر، باید به گزارشهای خزانهداری کل کشور از فروش اوراق دولتی مراجعه کرد. آخرین گزارش خزانهداری کل کشور نشان میدهد که حجم فروش اوراق دولتی از نیمه سال گذشته بدین سو، رشد شتابانی پیدا کرده است. اخذ مجوز انتشار حدود ۲۵۰ همت اوراق جدید در سال گذشته و همچنین رشد چشمگیر فروش اوراق در قانون بودجه سالجاری، چالشهایی است که عامل مهمی در خروج شاخص رشد نقدینگی از کانال ۲۵ درصدی بانک مرکزی را رقم زد. نگاهی به آمار انتشار اوراق دولتی در سالهای اخیر نشان میدهد که به موازات شدت گرفتن انتشار و فروش اوراق دولتی، نرخ رشد نقدینگی افزایش یافته است.

طبق آمار خزانهداری، حجم انتشار اوراق در سال گذشته نسبت به ۱۴۰۲، رشد حدود ۴۶ درصدی داشته است. همچنین در قانون بودجه سالجاری، فروش ۸۱۰ همت اوراق دولتی پیشبینی شده که نسبت به رقم انتشار یافته سال گذشته، رشد ۵۶ درصدی را نشان میدهد. طبق آخرین گزارش خزانهداری از مجموع ۸۱۰ همت انتشار اوراق پیشبینی شده در قانون بودجه سالجاری، تاکنون ۲۴۵ همت منتشر شده است.

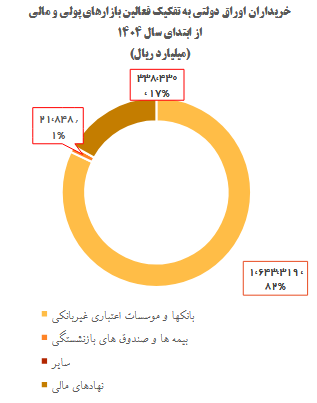

مسئله مرتبط با انتشار اوراق و تاثیر آن بر صعودی شدن نرخ رشد نقدینگی، صرفا به رشد حجم انتشار اوراق محدود نمیشود. طبق اعلام خزانهداری کل کشور، سهم بانکها از خرید اوراق، از ۶۰ درصد در سال ۱۴۰۲ به ۸۲ درصد در سالجاری رسیده است. از آنجا که خرید اوراق توسط بانکها به معنای انتشار پول جدید است، افزایش سهم بانکها از خرید اوراق، به معنای فشار بیشتر ناترازی مالی دولت بر نقدینگی محسوب میشود.

|

|

|

فشار سنگین ناترازی مالی دولت بر بانکها برای تامین مالی بودجه، البته به صعودی شدن شاخص رشد نقدینگی ختم نمیشود. اثر دیگر این مسئله، کاهش سهم بخش خصوصی به ویژه تولید از تامین بانکی است. هنگامی که دولت برای تامین مالی، حجم زیادی اوراق در بازار عرضه میکند، تقاضا برای منابع مالی محدود در اقتصاد افزایش مییابد. این امر منجر به افزایش نرخ بهره شده و هزینه تامین مالی را برای بخش خصوصی نیز بالا میبرد. در نتیجه، سرمایهگذاری بخش خصوصی کاهش یافته و دولت، بخش خصوصی را از بازار اعتبارات بیرون میراند. این پدیده که به «اثر برون رانی» (Crowding Out) مشهور است، به کاهش رشد اقتصادی منجر میشود.

شرایط یاد شده، به وضوح سایه سلطه مالی بر سیاست پولی را آشکار میکند. در چنین شرایطی، کلید موفقیت سیاست پولی ضدتورمی بانک مرکزی و همچنین ارتقای رشد اقتصادی و رونق بازارها و تقویت تامین مالی بنگاهها، اصلاح سیاست مالی و حل چالش ناترازی مالی دولت است. یکی از مهمترین اجزای حل مسئله سلطه مالی، اصلاح نظام یارانه ای، کلید اصلی رفع سلطه مالی و اثربخش شدن سیاستهای پولی بانک مرکزی است. علاوه بر این مسئله، حذف هزینههای غیرضرور و احیای برخی درآمدها به ویژه از طریق اصلاح نظام مالیاتی و متمرکز شدن بار مالیات بر بخشهای پُردرآمدتر، میتواند حتی در میان مدت، رافع مسئله سلطه مالی باشد.

نظر شما